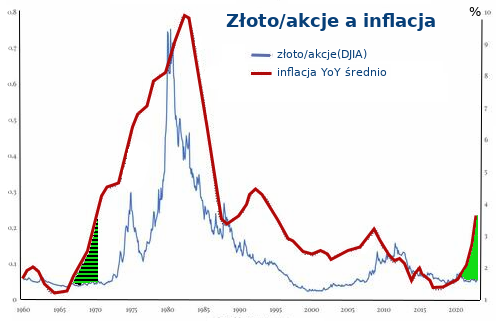

Technicznie biorąc, i wbrew popularnej opinii, złoto jest co najwyżej średnio skutecznym hedgem antyinflacyjnym. W niektórych sytuacjach działa rzeczywiście dobrze. W innych jednak wypada słabo, zwłaszcza w krótszych przedziałach czasowych. Bardziej przydatny w przewidywaniu trendów w złocie wydaje się diagram poniżej, który przedstawia współczynnik ceny złota do ceny equities (niebieski) na tle uśrednionej wielkości inflacji na poziomie konsumenckim (czerwony). Dane dotyczą DJIA i ceny złota w USD (źródło: Felder Report).

Widzimy że korelacja między tymi krzywymi jest znacząca. W miarę wzrostu inflacji osiągi złota relatywnie do akcji są lepsze. Wyjaśnić to można głównie tym że efekty inflacyjne nie są generalnie korzystne dla segmentu akcji, wpływając negatywnie na zyski większości przedsiębiorstw.

Interesujący szczególnie jest fragment diagramu zaznaczony kolorem zielonym i obejmujący okres ostatniego roku z okładem. Widzimy w nim specyficzną sytuację w której ogólny poziom inflacji mocno wzrasta podczas gdy współczynnik złoto/akcje przebiega wyjątkowo płasko. Można by powiedzieć że obie klasy aktywów, niczym pan prezes NBP Glapiński, “zagapiły się” nie zauważając przyboru inflacji… 😉

Poczekajmy jednak jeszcze trochę! Identyczną sytuację mieliśmy już raz, w drugiej połowie lat 60-tych, kiedy to inflacja także zaczęła mocno rosnąć a współczynnik złoto/akcje też długo tego nie “zauważał”. Okres ten odłożony jest kolorem zielonym z czarnymi paskami. Kiedy współczynnik złoto/akcje w końcu inflację “zauważył”, po mniej więcej 3 latach, to złoto zareagowało gwałtownie – jak dobry hedge powinien. Weszło w historyczną hossę trwającą całą dekadę lat 70-tych, którą zaczynało z ceną $50/uncja a którą skończyło z ceną $700/uncja. Akcje natomiast przez całą tę dekadę praktycznie wiele się nie zmieniły. Inflacja przez cały ten czas przyspieszała.

Czy historia się teraz powtórzy? Kto to wie! Gwarancji wprawdzie na nic nie ma ale podobieństwa są uderzające. Jeżeli więc historia miałaby się powtórzyć to minąć by musiał jeszcze pewien czas zanim i tym razem współczynnik złoto/akcje “zauważy” inflację. A gdy raz ją zauważy to złoto włączy wtedy przyspieszenie i krzywa niebieska zacznie się na serio piąć w górę. Pomóc jej w tym może również słabnący sektor equity który ciągle wygląda nam na zbyt bogato wyceniany. W dekadzie lat 70-tych złoto wzrosło w cenie mniej więcej 14X. Gdyby w dekadzie lat 20-tych tego wieku wzrosło jedynie 10X to inwestorzy też by pewnie nie narzekali. Ci w każdym razie którzy nie wypanikują z rynku w możliwej zawsze mocnej korekcie, takiej na przykład jakiej doświadczyli ich poprzednicy w roku 1976 i w 1/3 drogi na szczyt.

Ale cóż, nikt nie twierdzi że zdobywanie szczytów nie bywa notorycznie niebezpieczne…