Przygotowuję właśnie prezentację na seminarium TwoNuggets w Starachowicach i łapię się że metoda PPT dalej działa całkiem dobrze!

Do końca roku pozostaje jeszcze kawałek czasu ale YTD do początku października nasz testowy portfel PPT zasugerowany na pocz. roku zarobił ponad 11%. Jest to powyżej długookresowej średniej Harry Browne’a która liczona od 1970 wg naszych szacunków jest w okolicach 9%. Do końca roku może się jeszcze – odpukać w niemalowane drzewo – wiele zdarzyć ale myślę że konkluzja jest jasna. Szeroka dywersyfikacja portfela, ze złotem, działa.

Nie są to oczywiście tak spektakularne wyniki jakie stały się udziałem inwestorów spekulujących w kompanie złota w tym roku (o jednej takiej postaram się coś powiedzieć w Starachowicach…) ale nie jest to cel PPT.

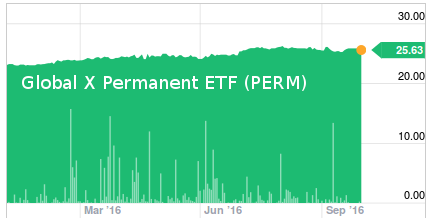

Celem PPT jest dostarczyć długoterminowemu inwestorowi rozsądnego rezultatu rynkowego, tanio, na zasadzie auto-pilota. Spekulacje przesuwamy do osobnego portfela który za HB nazywamy portfelem zmiennym. Swoje zadanie portfel permanentny PPT spełnia. Potwierdza to wynik ETF-u opartego na tym samym koncepcie, Global X Shares. Portfel ten osiągnął wynik b. podobny do naszego, sugerowanego na początku roku – 10.98%. So far so good.

Złoto, a zwłaszcza srebro okazało się w tym roku czarnym koniem, ciągnąc cały segment o 20% plus i 30% plus, odpowiednio. Akcje są generalnie nieco w przodzie w tym roku, obligacje również. Niezły wynik całości oziębia jednak dla inwestora europejskiego euro które dość niespodziewanie zyskało YTD 6% do dolara przez co dolarowe wyniki portfela są odpowiednio gorsze, jeśli wyrazić je w euro.

Ale tak to już jest, nie da rady wygrać na wszystkich szachownicach. Sam jestem ciekawy czy i jak sytuacja zmieni się jeszcze do czasu naszego spotkania w Starachowicach które zapowiada się fantastycznie. Do zobaczenia.

10-01-2018: uaktualnienie przy przenoszeniu wpisu do nowej witryny: w 2017 PPT nieco gorzej, ROI w okolicach 7%. X-Global zamknęło fundusz PERM w październiku ’17.